Po dvoch rokoch rekordne vysokej inflácie sa viac ako predtým hovorí o rozumnom investovaní, ktoré môže straty z inflácie znížiť, alebo ju v niektorých prípadoch aj poraziť. V aktuálnom prehľade sa Eva Sadovská, analytička WOOD & Company, venovala tomu, ako priemerný slovenský investor zhodnocoval od začiatku roka 2017 do konca prvého štvrťroka 2024, či dokázal “konkurovať” inflácii, ktoré typy fondov zostali v pluse napriek turbulenciám na finančných trhoch, ale aj tomu, ako sme na tom v porovnaní s priemerným investorom v ČR. Analýza vychádza najmä z indexu slovenského investora (ISI100), zostaveného z dát 100 najväčších podielových fondov v rebríčku Slovenskej asociácie správcovských spoločností.

Analytici investičnej skupiny WOOD & Company zostavili na základe dát Slovenskej asociácie správcovských spoločností (SASS) tzv. Index slovenského investora (ISI100). Index vychádza z údajov 100 najväčších podielových fondov, ktoré sú členmi SASS. Pri výpočte indexu sú sledované nielen výnosy fondov, ale aj ich váhy (podľa veľkosti fondu na základe objemu investovaných zdrojov, t. j. väčší fond sa podieľa na celkovej výkonnosti vyšším podielom ako menší fond). Index je prepočítavaný na kvartálnej báze, pričom počiatočná hodnota indexu 100 je datovaná k 1.1.2017.

Pozn.: Metodika ISI100 vychádza z prepočtov váženého priemeru výkonnosti fondov, pričom podobné prepočty sa používajú v zahraničí, napríklad v prípade Indexu českého investora CII750.

Na konci prvého štvrťroka 2024 dosiahol index úroveň 125,8. Ide o nové maximum

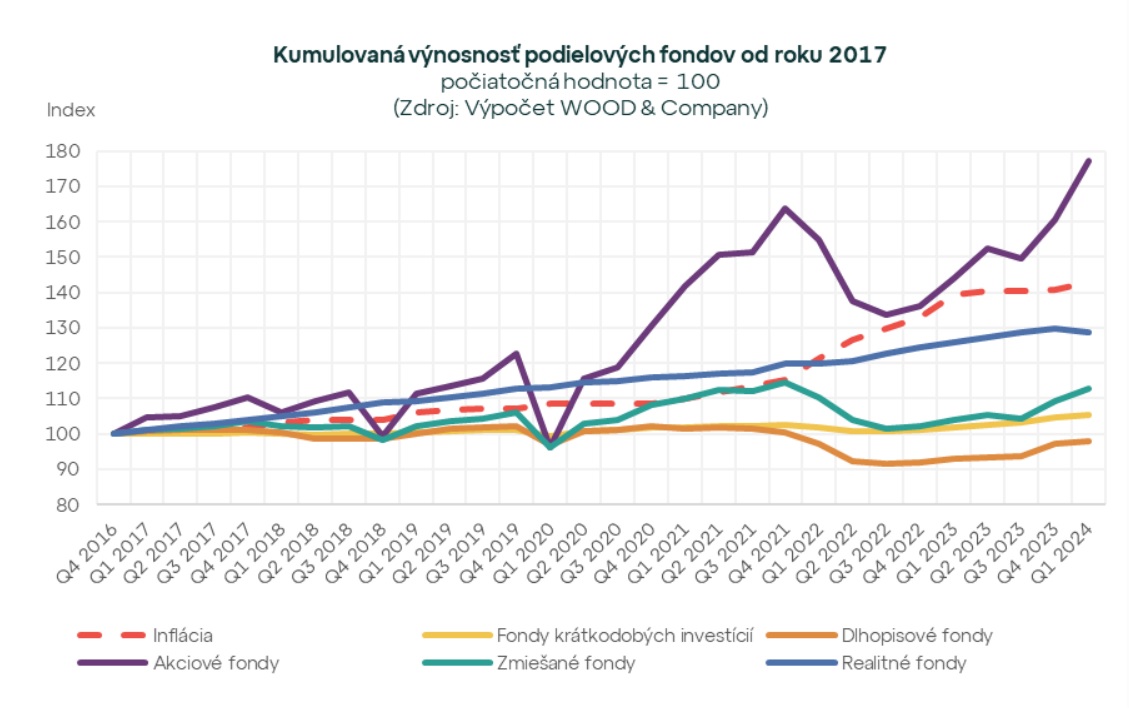

K 31.3.2024 bola hodnota indexu slovenského investora evidovaná na úrovni 125,8. Priemerný investor, ktorý má zainvestované finančné prostriedky v podielových fondoch, tak dosiahol od začiatku roka 2017 kumulovaný výnos 25,8 %. Zjednodušene povedané, 10 tisíc eur zainvestovaných v úvode roka 2017 malo na konci prvého kvartálu 2024 hodnotu 12,58 tisíc eur. Hoci v porovnaní s úrokmi na vkladových produktoch v banke investor „vyhral“, na pokorenie inflácie to nestačilo. Ceny tovarov a služieb boli oproti úvodu roka 2017 vyššie až o 42,7 %.

Počas analyzovaného obdobia, teda za 7 rokov a 1 kvartál, bola výnosnosť podielových fondov a hodnota indexu negatívne ovplyvnená najmä pandémiou COVID-19 na jar 2020, vojnovým konfliktom na Ukrajine a energetickou krízou počas roka 2022. Index tak z hodnoty 108,2 (k Q4 2019) poklesol na 99,8 (k Q1 2020). Nasledoval jeho postupný nárast až na úroveň 121,1 (k Q4 2021). Agresia na Ukrajine a energetická kríza ho však následne „zrazili“ na úroveň 109,3 (k Q3 2022). V ďalších kvartáloch zaznamenal postupný, takmer nepretržitý nárast až na aktuálnych 125,8 (k 1Q 2024).

Investovanie je behom na dlhú trať a tak sa aj na výnosnosť musíme pozerať minimálne v horizonte troch, alebo aspoň piatich rokov. Kým počas prvých troch sledovaných rokov bola hodnota indexu striedavo pod a nad hodnotou kumulovanej inflácie, tak od konca roka 2020 až do konca roka 2021 prevýšila tempo zdražovania v krajine. Avšak v rokoch 2022 a 2023 „zaúradovala“ rekordne vysoká inflácia v krajine a hodnota indexu sa tak dostala pod úroveň kumulovanej inflácie, kde zotrvala aj v prvom štvrťroku 2024.

Najvýnosnejšie sú dlhodobo akciové a realitné fondy

Index slovenského investora tvorí 100 najväčších podielových fondov, ktoré sú členmi SASS. Najväčšiu váhu na úrovni 37 % mali k 31.3.2024 zmiešané fondy. Nasledovali akciové fondy a realitné fondy s podielmi na úrovni 31 % a 22 %. Dlhopisové fondy mali váhu 7 % a fondy krátkodobých investícií 3 %.

Najvyššiu výnosnosť dosiahli akciové fondy s kumulovaným výnosom (od 1.1.2017 do 31.3.2024) na úrovni 77,3 %. Tomu zodpovedá ročný (anualizovaný) výnos na úrovni 8,2 % p.a. Nasledujú realitné fondy, ktoré dosiahli kumulovaný výnos 28,9 % a ročný výnos 3,6 % p.a. Zmiešané fondy vykázali kumulované zhodnotenie na úrovni 13,0 %, čomu zodpovedal anualizovaný výnos 1,7 % p.a. Fondy krátkodobých investícií dosiahli kumulovaný výnos 5,4 % (anualizovaný 0,7 % p.a.). Dlhopisové fondy vykázali stratu.

Od vojnovej agresie na Ukrajine realitné fondy s najstabilnejšími výnosmi

Vojnová agresia na Ukrajine a energetická kríza spôsobili zníženie výnosnosti (hodnoty indexu) v prípade takmer všetkých typov fondov. Výnimkou boli realitné fondy, ktorých výnosnosť počas uplynulých dvoch rokov plynule z kvartálu na kvartál rástla. Len pre zaujímavosť (od 31.12.2021 do 31.12.2023) zhodnotili a dosiahli výnos na úrovni 8,3 %.

Realitné fondy sa práve vďaka stabilite výnosov považujú odborníkmi za tzv. investičnú kotvu portfólia. Investori si cez ne kupujú podiely v administratívnych budovách, nákupných centrách či logistických parkoch a de facto sa stávajú ich spoluvlastníkmi. Takéto investovanie sa vyznačuje výnosmi pochádzajúcimi z nájmov a z nárastu trhovej hodnoty nehnuteľnosti. Podľa bonity a skúseností investora sú realitné fondy určené pre retailových alebo kvalifikovaných investorov. V prípade fondov kvalifikovaných investorov majú ich správcovia viac flexibility, čo im umožňuje dosahovať vyššie výnosy. Niektoré realitné fondy kvalifikovaných investorov preto dosahujú výnosy viac ako 8 % ročne.

Počas prvého kvartálu 2024 index slovenského investora zaznamenal pomerne výrazný nárast z úrovne 120,4 (k 31.12.2023) na 125,8 (k 31.3.2024). Pod tento nárast sa podpísali najmä akciové fondy.

Názor odborníka: Index slovenského investora sa začína doťahovať na infláciu

„Investorom v podielových fondoch začiatok roka prial. Akcioví investori dosiahli dokonca dvojciferné zhodnotenie, s ktorým by boli mnohí z nich spokojní aj na ročnej báze. Dlhopisovým a akciovým podielovým fondom sa v prvom kvartáli podarilo prekonať svoje *porovnávacie indexy. Od založenia indexu slovenského investora (r. 2017) sú však dlhopisoví investori v absolútnom vyjadrení stále v mínuse (- 2 %), hoci v mierne menšom ako porovnávací dlhopisový index (- 3 %). Na druhej strane akcioví investori sú v absolútnych číslach v pluse (77 %), ale za porovnávacím akciovým indexom (88 %) zaostávajú o viac než 10 percentuálnych bodov.

*Pozn.: Porovnávacie indexy: V prípade dlhopisov ide o Bloomberg Global – Aggregate Total Return Index Value Hedged EUR, v prípade akcií o UBS ETF (IE) MSCI ACWI SF UCITS ETF (hedged to EUR) A – acc..

Celkové priemerné zhodnotenie, ktoré dosiahli slovenskí investori v podielových fondoch od r. 2017, stále nestačí na pokrytie inflácie. Avšak pozitívny vývoj na finančnom trhu v posledných kvartáloch pomáha vzniknutú medzeru zmenšovať. So zatiahnutou ručnou brzdou v podobe zmiešaných fondov, v ktorých majú investori v podielových fondoch takmer 40 % svojich investícií, to ale bude ešte nejaký ten čas trvať. Dobrou správou je, že podiel zmiešaných fondov v indexe slovenského investora sa neustále znižuje – za ostatné dva roky klesol z 50 % na 37 %, pričom podiel akciových fondov rastie (z 22 % na 31 %).“

Maroš Ďurik, Wealth Management Director z WOOD & Company

Zhodnocuje viac bežný český alebo slovenský investor?

Aj Česká republika má svoj Index českého investora CII750, ktorý sleduje výkonnosti 750 investičných fondov pôsobiacich na českom kapitálovom trhu. Pre nastavenie váh indexu sú používané dáta zo štvrťročných správ o podielových fondoch v ČR, ktoré sú vydávané Asociáciou pre kapitálový trh ČR (AKAT). Index je počítaný od 1.1.2018 s počiatočnou hodnotou 100.

Podľa najaktuálnejších prepočtov indexu CII750 priemerný český fondový investor od začiatku roka 2018 ku koncu prvého kvartálu 2024 zarobil 26,23 % (hodnota indexu k 3.4.2024 na úrovni 126,23). Vývoj indexu CII750 je obdobný ako v prípade ISI100. Aj v jeho prípade bolo dosiahnuté v závere Q1 2024 maximum. Minimum indexu v blízkosti úrovne 91 bolo dosiahnuté v Q1 2020 (bezprostredne po vypuknutí pandémie koronakrízy).

Kto teda zarobil viac za posledných 6 rokov a 1 kvartál? Bežný fondový investor v ČR alebo v SR? Pre čo najlepšie porovnanie sme prostredníctvom údajov ISI100 vypočítali výnosnosť podielových fondov od začiatku roku 2018 do 31.3.2024. Kumulovaná výnosnosť za toto obdobie by v prípade SR dosiahla 21,61 %, čo je nižšia hodnota ako v ČR (26,23 %).

Zaujímavé výsledky prináša vzájomné porovnanie kumulovanej inflácie a výnosnosti od začiatku roka 2018 v prípade oboch ekonomík. V prípade ČR kumulovaná inflácia za posledných 6 rokov a 1 kvartál dosiahla 45,3 %. V prípade SR išlo o miernejších 40,1 %. Po zohľadnení inflácie sa tak rozdiely medzi jednotlivými krajinami výrazne zmenšili a priemerný slovenský investor tak skončil s veľmi podobným výsledkom ako investor český.

„Napriek tomu, že má slovenský investor v porovnaní s českým investorom o niečo viac peňazí v akciových fondoch, dosiahol za ostatných vyše 6 rokov nižšie zhodnotenie. Toto porovnanie má svoje limity, keďže dáva do pomeru zhodnotenie v dvoch rôznych menách. Ako pre Slovákov, tak aj pre Čechov ale platí, že priemerné zhodnotenie, ktoré prostredníctvom podielových fondov dosahujú, je pomerne nízke. Dosiahnuť zhodnotenie 3,2 % p. a. (Slováci v eurách), resp. 3,8 % (Česi v českých korunách) nie je dobrá vizitka pri raste globálneho akciového trhu s viac ako 10 % p. a. za ostatných 25 kvartálov. Konzervatívne nastavenie investícií, vysoký podiel zmiešaných fondov, poplatky a na Slovensku aj dane, znižujú zhodnotenie investorov tak na jednej, ako aj na druhej strane rieky Morava,“ skonštatoval Maroš Ďurik, Wealth Management Director z WOOD & Company.

Zdroj: WOOD & Company