Na Slovensku sme už vyše roka svedkami prudkého cenového rastu. Inflácia dosiahla vlani 12,8 %, pričom na prelome rokov 2022 a 2023 sa štyri mesiace držala nad úrovňou 15 %. Viac ako inokedy tak počúvame o investovaní, ktoré môže straty z inflácie znížiť, či v niektorých prípadoch ju aj poraziť. V aktuálnom prehľade sa Eva Sadovská, analytička WOOD & Company, venovala tomu, ako priemerný slovenský investor zhodnocoval od roku 2017 do konca prvého kvartálu 2023 finančné prostriedky, či dokázal “konkurovať” inflácii, ale aj typom fondov, ktoré ostali v pluse od začiatku turbulentného roka 2022. Analýza vychádza z indexu slovenského investora (ISI100), zostaveného z dát 100 najväčších podielových fondov v rebríčku Slovenskej asociácie správcovských spoločností.

Analytici investičnej skupiny WOOD & Company zostavili na základe dát Slovenskej asociácie správcovských spoločností (SASS) tzv. Index slovenského investora (ISI100). Index vychádza z údajov 100 najväčších podielových fondov, ktoré sú členmi SASS. Pri výpočte indexu sú sledované nielen výnosy fondov, ale aj ich váhy (podľa veľkosti fondu na základe objemu investovaných zdrojov, t. j. väčší fond sa podieľa na celkovej výkonnosti vyšším podielom ako menší fond). Index je prepočítavaný na kvartálnej báze, pričom počiatočná hodnota indexu 100 je k 1.1.2017.

Pozn.: Metodika vychádza z prepočtov váženého priemeru výkonnosti fondov, pričom podobné prepočty sa používajú v zahraničí, napríklad v prípade Indexu českého investora CII750.

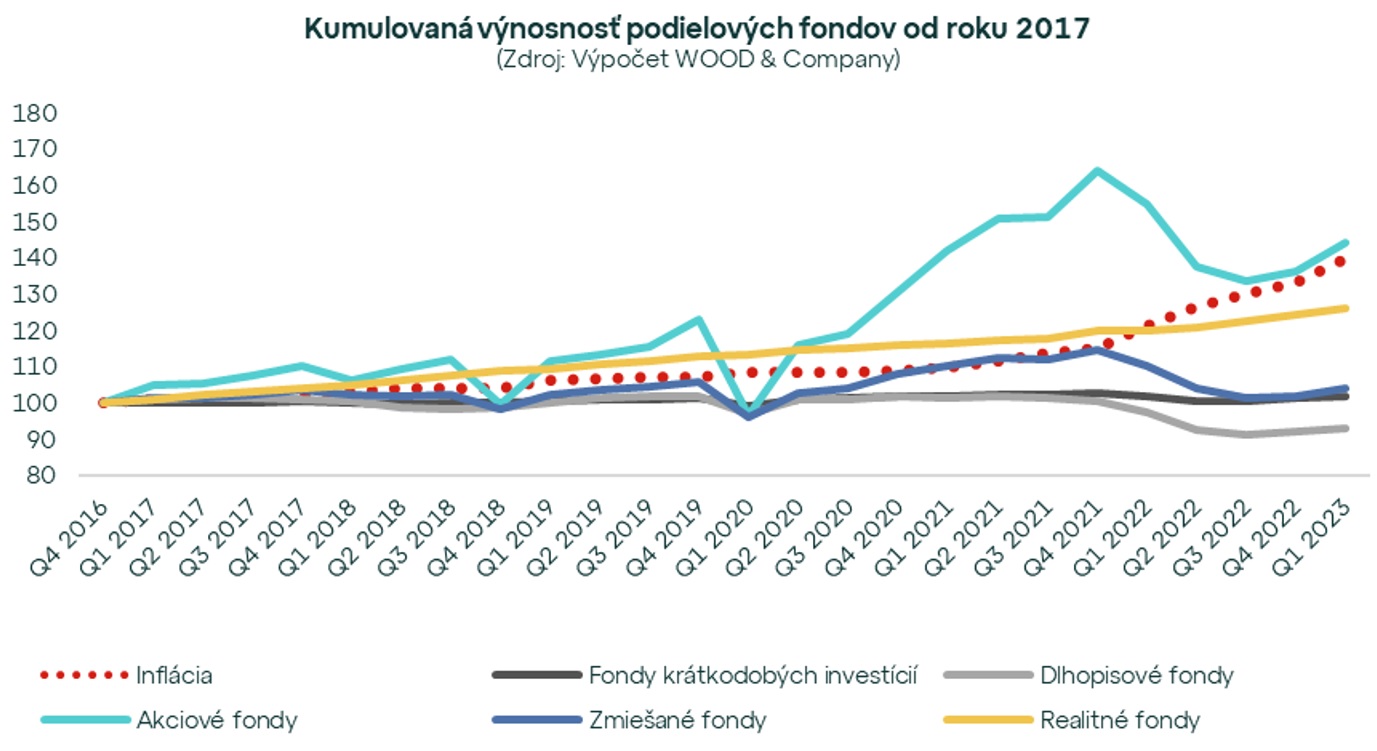

Slovenský investor dosiahol od začiatku roka 2017 kumulovaný výnos 13,3 %. Na infláciu to nestačilo

K 31.3.2023 bola hodnota indexu evidovaná na úrovni 113,3. Bežný investor, ktorý má zainvestované finančné prostriedky v podielových fondoch SR, tak dosiahol od začiatku roka 2017 kumulovaný výnos 13,3 %. Zjednodušene povedané, 10 tisíc eur zainvestovaných v úvode roka 2017 malo na konci prvého štvrťroka 2023 hodnotu 11,33 tisíc eur. Hoci v porovnaní s úrokmi na vkladových produktoch v banke investor „vyhral“, na pokorenie inflácie to nestačilo. Ceny tovarov a služieb boli oproti úvodu roka 2017 vyššie až o 39,5 %.

Počas analyzovaného obdobia, teda za 6 rokov a 1 štvrťrok, bola výnosnosť podielových fondov a hodnota indexu negatívne ovplyvnená najmä vypuknutím pandémie COVID-19 na jar 2020, vojnového konfliktu na Ukrajine a energetickou krízou počas roka 2022. Index tak z hodnoty 108,2 (k Q4 2019) poklesol na 99,8 (k Q1 2020). Nasledoval jeho postupný nárast až na úroveň 121,1 (k Q4 2021). Agresia na Ukrajine a energetická kríza ho však následne „zrazili“ na úroveň 109,3 (k Q3 2022). V ďalších kvartáloch zaznamenal postupný nárast na súčasných 113,3 (k Q1 2023).

Investovanie je behom na dlhú trať a tak sa aj na výnosnosť musíme pozerať z dlhodobého hľadiska – minimálne v horizonte troch, ale ideálne aspoň piatich rokov. Kým počas prvých troch sledovaných rokov bola hodnota indexu striedavo pod a nad hodnotou kumulovanej inflácie, tak od konca roka 2020 až do konca roka 2021 prevýšila tempo zdražovania v krajine. Vojnou a krízou ovplyvnená nižšia hodnota indexu ale počas roka 2022, a ani v úvode roka 2023, na rekordne vysokú infláciu nestačila.

Najvýnosnejšie sú akciové a realitné fondy. Držia zároveň aj krok s infláciou

Index slovenského investora tvorí 100 najväčších podielových fondov, ktoré sú členmi SASS. Najväčšiu váhu na úrovni 45 % mali k 31.3.2023 zmiešané fondy. Nasledovali akciové fondy a realitné fondy s podielmi na úrovni 26 % a 23 %. Dlhopisové fondy mali váhu 5 %, fondy krátkodobých investícií 1 %.

Najvyššiu výnosnosť dosiahli akciové fondy s kumulovaným výnosom (od 1.1.2017 do 31.3.2023) na úrovni 44,1 %. Tomu zodpovedá ročný (anualizovaný) výnos na úrovni 6,0 % p.a. Nasledujú realitné fondy, ktoré dosiahli kumulovaný výnos 26,0 % a ročný výnos 3,8 % p.a. Iba tieto dva typy fondov tak dokázali od roku 2017 držať krok s infláciou. Zmiešané fondy vykázali kumulované zhodnotenie na úrovni 3,9 %, čomu zodpovedal anualizovaný výnos 0,6 % p.a. Fondy krátkodobých investícií dosiahli kumulovaný výnos 1,8 % (anualizovaný 0,3 % p.a.). Dlhopisové fondy vykázali stratu.

Od vypuknutia vojnovej agresie na Ukrajine v pluse iba realitné fondy

Ako ovplyvnila vojnová agresia na Ukrajine a energetická kríza výnosnosť jednotlivých typov fondov? S výnimkou realitných fondov od začiatku roka 2022 klesla. Reality ako jediné zhodnotili a dosiahli výnos na úrovni 5,3 %.

Realitné fondy sa práve vďaka stabilite výnosov považujú za tzv. investičnú kotvu portfólia. Investori si cez ne kupujú podiely v administratívnych budovách, nákupných centrách či logistických parkoch a de facto sa stávajú ich spoluvlastníkmi. Takéto investovanie sa vyznačuje výnosmi pochádzajúcimi z nájmov a z nárastu trhovej hodnoty nehnuteľnosti. Podľa bonity a skúseností investora sú realitné fondy určené pre retailových alebo kvalifikovaných investorov. V prípade fondov kvalifikovaných investorov majú ich správcovia viac flexibility, čo im umožňuje dosahovať vyššie výnosy. Niektoré realitné fondy kvalifikovaných investorov preto dosahujú výnosy viac ako 8 % ročne.

Názor odborníka na výnosnosť podielových fondov v prvom kvartáli 2023:

Maroš Ďurik, Investment Advisory Director z WOOD & Company

V prvom kvartáli 2023 nadviazali dlhopisové a akciové podielové fondy na rast z predchádzajúceho kvartálu. Nedokázali ale držať krok s rastom globálnych dlhopisových a akciových indexov. Potvrdilo sa, že dlhopisové a akciové fondy síce klesajú pomalšie v čase, keď trhy padajú, no aj pomalšie rastú, keď sa akciové trhy vydajú na „sever“. Práve pomalšia reakcia dlhopisových a akciových fondov na rast trhu je jednou z príčin, prečo v nich investori zarábajú aktuálne menej ako indexy.

Kým pri dlhopisových podielových fondoch má spomalená reakcia na rast dlhopisového trhu len „kozmetický“ efekt, pri akciových fondoch je efekt už zásadnejší. Tak napríklad v období 2017 až 2021 rozdiel medzi výkonnosťou indexu a priemerným akciovým fondom predstavoval 2,6 % p.a. Pričom nešlo o obdobie, počas ktorého akcie zaznamenávali iba nárast (v roku 2018 klesol globálny akciový index o takmer 10 %, počas koronakrízy až o vyše 30 %). Za prvých deväť mesiacov 2022 stratil priemerný akciový fond o 3 % menej než akciový index, no od októbra 2022 do marca 2023 bol tento rozdiel takmer zmazaný. Nakoľko sú obe tieto zložky významne zastúpené aj v najobľúbenejších podielových fondoch Slovákov – v zmiešaných fondoch, nie je prekvapením, že priemerný slovenský investor v podielových fondoch dlhodobo nedosahuje atraktívne zhodnotenie a ťahá za kratší koniec aj pri „boji“ s infláciou.

Zdroj: WOOD & Company