Novými kupujúcimi v roku 2018 boli investori z Malajzie, Južnej Kórey a Filipín. Singapur ostáva primárnym zdrojom kapitálu do regiónu, čo sa dá vysvetliť vysokým HDP na osobu a vysokým hodnotením lokálnych realít na osobu tohto mestského štátu. Čínsky tok sa zmenšil len na 60 mil. eur v roku 2018 z dôvodu obmedzení kapitálových tokov. Agregátor dát RC Analytics poukázal v správe, že cezhraničný tok komerčných realitných transakcií z Veľkej Číny do zvyšku sveta sa v roku 2018 znížil o 60 %. Prítok z východnej Ázie minulý rok predstavoval 9 % investičného koláča krajín CEE-6.

Zdroj: Pixabay.com

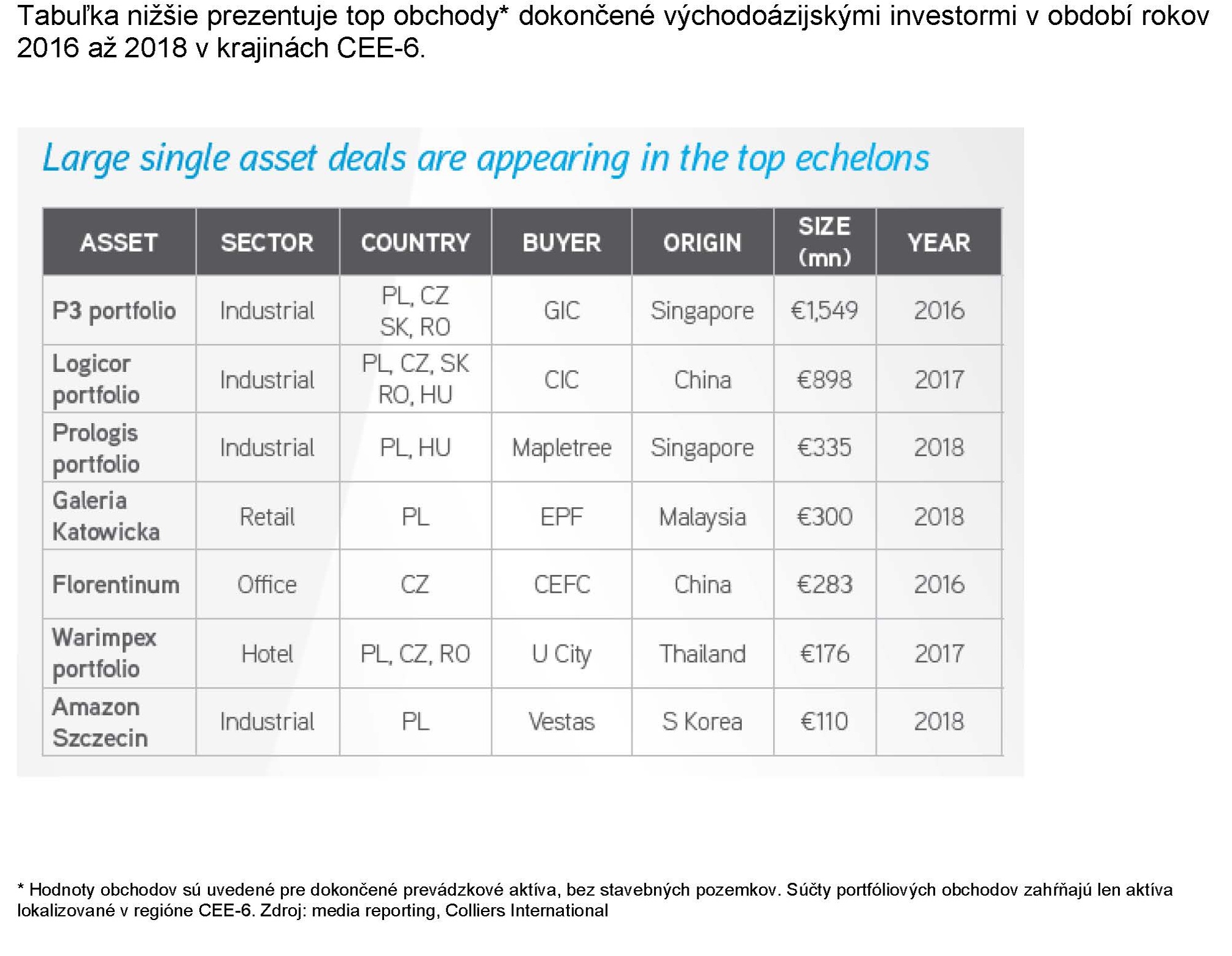

Z ktorých iných krajín by mohol kapitál prichádzať v budúcnosti?

Úrovne HDP na osobu Japonska, Taiwanu a Južnej Kórey sú podobné západoeurópskym zdrojom kapitálu pre strednú a východnú Európu. Samotná veľkosť týchto ekonomík a vysoká celková hodnota komerčných realít poukazuje na miestnu investorskú bázu s dlhými skúsenosťami s cyklami a investovaním na rýchlejšie rastúcich trhoch.

Trhy strednej a východnej Európy lákajú vyššími prémiovými výnosmi

Výnosy z najlukratívnejších komerčných realít majú tendenciu byť vyššími v strednej a východnej Európe než vo východnej Ázii. Nižšie prime yield prémie (výnosy z realít mínus miera financovania) vo východnej Ázii, určite v porovnaní kancelárskych sektorov, by mali nabádať lokálnych investorov, aby sa obzerali po destináciách s vyššími výnosovými prémiami, napríklad po trhoch strednej a východnej Európy. Domnievame sa, že mierne zhodnocovanie eura oproti lokálnym ázijským menám bude v roku 2019 pokračovať v nedávnom trende, čo bude napomáhať návratnosti.

Zdroj: Colliers International