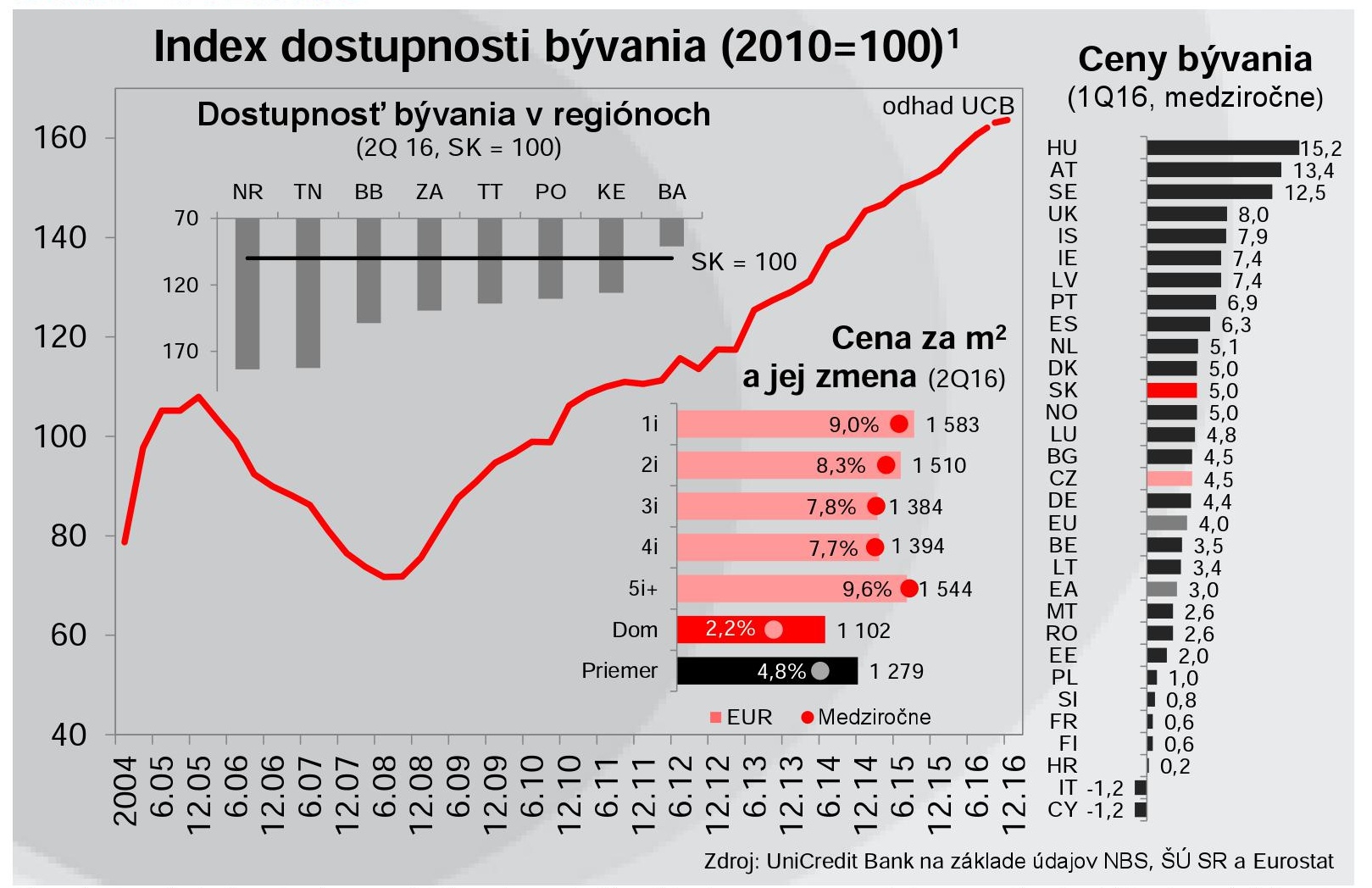

Ani relatívne silný rast cien nehnuteľností na bývanie v poslednom štvrťroku však neznížil ich dostupnosť. Pokračujúci rast miezd a najmä výrazný pokles úrokových sadzieb na nových hypotékach opäť posunuli index dostupnosti bývania financovaného bankovým úverom na nové historické maximum. Noví kupujúci ťažia najmä zo zmeny legislatívy, ktorá zlacnila predčasné splatenie starého úveru. Zatraktívnenie refinancovania viedlo k rozpútaniu cenovej vojny na bankovom trhu, priemerná sadzba na hypotékach klesla v priebehu jedného štvrťroka o rekordných 0,49 pb. a prelomila už hranicu 2%. Rekordná dostupnosť bývania financovanéhobankovým úverom tak drží dopyt po kúpe bytov na historických maximách, čo potvrdzujú aj rekordné prírastky novo poskytnutých hypoték (aj po očistení o refinancovanie). Predpokladáme, že v nasledujúcich štvrťrokoch by sa už index dostupnosti bývania predsa len mohol stabilizovať blízko súčasných maximálnych úrovni. Priestor pre ďalší pokles úrokových sadzieb na nových hypotékach je už prakticky takmer vyčerpaný.

Poznámka: 1. Index dostupnosti bývania – obrátený index zmeny podielu mesačnej splátky hypotekárneho úveru na 20 rokov za bývanie s výmerom 70m2 k priemernej hrubej nominálnej mesačnej mzde. Pri výpočte splátky bola použitá priemerná úroková sadzba na nových úveroch na bývanie a priemerná cena nehnuteľností za m2 v danom štvrťroku. V dôsledku sezónnosti mzdy, priemerná hrubá nominálna mzda v danom štvrťroku je počítaná ako priemer posledných štyroch štvrťrokoch (priemerná mzda v 2Q16 – odhad UniCredit Bank). Hodnota 100 nemá žiaden špecifický význam a odzrkadľuje len priemer roku 2010. Vyššia hodnota indexu znamená vyššiu dostupnosť bývania financovanú bankovým úverom a vice-versa.

Rast cien nehnuteľností nie je rovnomerne rozložený medzi kraje Slovenska. Najrýchlejší medziročný rast vykazuje Žilinský kraj (7,6%) a hlavné mesto Bratislava (6,3%). V ostatných regiónoch Slovenska je rast cien nehnuteľnosti predsa len o niečo pomalší, v Košickom kraji dokonca ceny bývania medziročne klesali o -3%, v Prešovskom, Trenčianskom a Nitrianskom vykázali medziročný rast do 3%. Najmä stále relatívne mierny medziročný rast cien nehnuteľností v Nitrianskom kraji pôsobí na prvý pohľad prekvapivo - podľa informácií realitných kancelárií totiž už začína efekt novej fabriky Jaguár-Land Rover silne nafukovať ceny nehnuteľnosti v Nitre a blízkom okolí. Bližší pohľad na vývoj cien v Nitrianskom kraji to však predsa len čiastočne potvrdzuje - od konca minulého roka, .t.j. v priebehu posledného polroka, vzrástli ceny nehnuteľností v tomto kraji až o 9% a miernejší medziročný rast je len dôsledkom výraznejšieho poklesu cien v kraji v druhej polovici minulého roka.

Zdá sa pritom, že ceny rezidenčných nehnuteľností zatiaľ stále rastú najmä v mestách. Potvrdzujú to štatistiky podľa typu nehnuteľností. Ceny bytov sa medziročne v priemere zvýšili až o 8,2%, zatiaľ čo rodinné domy vykázali výrazne pomalší rast cien „len“ o 2,2%. Pri bytoch rastú najmä ceny malých 1-izbových bytov a luxusných 5 a viac izbových. Rozdiely v jednotkovej cene bytu za m2 sa tak rozširujú.

Ceny nehnuteľností sú naďalej jednoznačne najvyššie v hlavnom meste. Aj po zohľadnení vyššej priemernej mzdy v hlavnom meste pritom ostáva vlastné bývanie v regióne Bratislavy najmenej dostupné spomedzi všetkých regiónov Slovenska. Relatívne nižšiu dostupnosť bývania nájdeme aj v regiónoch východného Slovenska, t.j. v Košickom a Prešovskom kraji. Naopak najlacnejšie ceny nehnuteľností na bývanie nájdeme v Nitrianskom a Trenčianskom kraji, kde aj po zohľadnení výšky miezd v týchto krajoch ostáva kúpa vlastného bývania relatívne najdostupnejšia - výška splátky 20-ročného hypotekárneho úveru pri kúpe nehnuteľnosti s rozlohou 70 m2 je vzhľadom na výšku priemernej mzdy v týchto regiónoch len približne polovičná v porovnaní s Bratislavou.

A ako je na tom slovenský trh nehnuteľností v porovnaní s ostatnými krajinami EÚ? Jednotné štatistiky o cenách nehnuteľností, ktoré zbiera Eurostat sú zatiaľ k dispozícií len k prvému štvrťroku. Metodika Eurostatu (resp. Štatistického úradu), na rozdiel od metodiky NBS, pritom indikovala už v prvom štvrťroku relatívne dynamicky (okolo 5%) rast cien nehnuteľností na Slovensku. To radilo Slovensko medzi krajiny s mierne nadpriemerným rastom cien, keď sa v priemere ceny nehnuteľností v krajinách EÚ zvyšovali o 1 percentuálny bod pomalšie, t.j. o 4,0%. Nadpriemerný rast cien nehnuteľností, hoci mierne pomalší ako na Slovensku, vykázala aj susedná Česká republika (o 4,5%). Najrýchlejší medziročný rast cien nehnuteľností v Európe nájdeme v Maďarsku, Rakúsku a Švédsku, kde sa v prvom štvrťroku pohyboval na dvojciferných úrovniach. V úvode roka dynamicky stále rástli aj ceny vo Veľkej Británii, po hlasovaní o Brexite sa však trend v tejto krajine pravdepodobne zásadne otočil. Ceny nehnuteľností v úvode roka medziročne klesali len v dvoch krajinách EÚ – v Taliansku a na Cypre; údaj o cenách v Grécku (ktorému sa stále nedarí obnoviť stabilný ekonomicky rast) však nie sú k dispozícií.

Zdroj: Makroekonomické analýzy trhu, UniCredit Bank Czech Republic and Slovakia, a. s.pobočka zahraničnej banky