Len v priebehu jednej generácie klesnú dôchodky v dôsledku zmien v dôchodkovom systéme o priepastných 25 %. Z mladšej generácie budú osobitne postihnuté samostatne zárobkovo činné osoby – živnostníci a ženy, ktoré vychovali jedno alebo viac detí. Dramatický pokles budúcich penzií sa dá kompenzovať len dostatočným finančným majetkom vďaka investovaniu.

Porovnanie, ktoré spravil Jozef Mihál, ukazuje priepastný rozdiel medzi dôchodkom dvoch žien, ktoré pôjdu do dôchodku len s odstupom jedinej generácie. Žena odchádzajúca do penzie v roku 2025 s 31-ročnou pracovnou kariérou, dvoma deťmi a priemerným zárobkom získa dôchodok približne 861 eur mesačne. Jej rovesníčka s identickými odpracovanými rokmi parametrami, ktorá však pôjde do dôchodku o 25 rokov neskôr, bude mať dôchodok len 638 eur.

Tento pokles o 25 percent nie je výsledkom dramatických legislatívnych zmien, ale postupných úprav dôchodkového systému. Dôvodom je nezapočítavanie štúdia aj evidencie na úrade práce pri výpočte, ako aj znižovanie takzvaného osobného mzdového bodu. Navyše, ženy z mladšieho ročníka pôjdu do dôchodku vo vyššom veku.

Ilustračné foto: Huy Phan / Unsplash.com

Demografický problém nevyhnutne smeruje k nižším dôchodkom. Vlastné úspory sú preto kľúčové

Dôvodom, prečo sa dôchodkový systém reformuje a smeruje k priemerne nižším dôchodkom, je starnutie. Demografický prepad do budúcna zásadne ovplyvní udržateľnosť penzijného systému. Pôrodnosť klesla na historické minimum 46-tisíc detí ročne a počet obyvateľov vo veku 25 až 44 rokov sa do roku 2040 zníži takmer o tretinu.

Aktuálne na jedného dôchodcu prispievajú už len necelí dvaja pracujúci, čo nestačí pokrývať potreby systému a spôsobuje deficit Sociálnej poisťovne. Ten ďalej narástol kvôli 13. dôchodkom, ktoré si Slovensko reálne nemôže dovoliť, na takmer 3 miliardy eur ročne. Nepomer medzi počtom pracujúcich a dôchodcami sa bude ďalej zhoršovať, keďže do dôchodkového veku budú vstupovať tzv. Husákove deti a do produktívneho veku prichádzajú menej početné generácie.

Zo 350-tisíc živnostníkov na Slovensku približne 80 percent platí odvody z minimálneho vymeriavacieho základu. Toto číslo predstavuje viac ako 167-tisíc osôb, ktoré pri dosiahnutí príslušného veku budú mať nárok len na minimálny dôchodok. To bude znamenať dramatický prepad ich životnej úrovne a problém, ktorý sociálny systém štátu nedokáže zvládnuť.

Väčšina živnostníkov využíva výhodu nižších odvodov počas pracovnej kariéry, vďaka čomu majú k dispozícii väčšiu čistú sumu ako zamestnanec s rovnakým príjmom. „Ak živnostník vyššie príjmy v porovnaní so zamestnancom minie a neinvestuje ich, bude na dôchodku čeliť dramatickému prepadu životnej úrovne. Z minimálneho dôchodku 438 eur sa nedá reálne vyžiť. Je preto kľúčové, aby živnostníci príjmy navyše pravidelne investovali a vytvorili si dostatočný finančný majetok, Len týmto spôsobom budú môcť na dôchodku normálne existovať,“ radí Marián Búlik, finančný analytik OVB Allfinanz Slovensko.

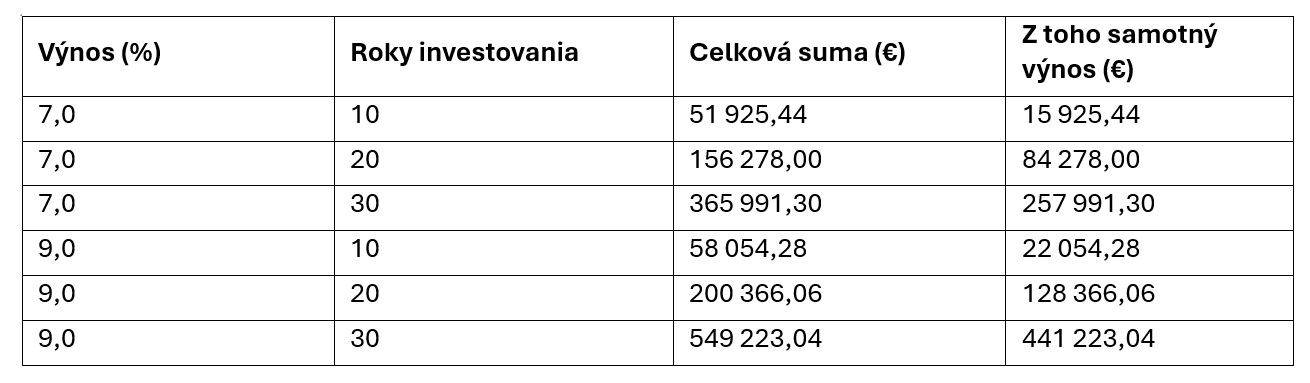

Ak živnostník vkladá do akciových ETF a podielových fondov v rámci pravidelného investovania 300 eur mesačne po dobu aspoň 10 rokov, dokáže v priemere získať zhodnotenie 7-9 percent ročne a vytvoriť si zásadný finančný majetok.

Pri 10-ročnom investovaní, počas ktorého sa reinvestujú všetky výnosy, a pri zhodnotení o konzervatívnych 7 % p.a. si vytvorí finančnú rezervu takmer 52-tisíc eur, pri 20-ročnom investovaní už 156-tisíc eur a pri 30-ročnom 366-tisíc eur. Pri 20-ročnom investovaní samotné výnosy presahujú vklady a pri 30-ročnom už tvoria drvivú väčšinu celého finančného majetku. Ak by priemerný výnos dosiahol 9 % ročne, tak finančný majetok pri 10-ročnom investovaní je vyše 58-tisíc, pri 20-ročnom 200-tisíc a pri 30-ročnom takmer 550-tisíc eur.

Zdroj: OVB Allfinanz Slovensko

„Rozhodne každému živnostníkovi a takisto aj matkám, ktoré pôjdu do dôchodku o dvadsať a viac rokov odporúčam nechať si vypracovať investičnú stratégiu a pravidelne investovať do akciových ETF a podielových fondov. Je to dlhodobo najlepší spôsob, ako zo svojich úspor získať výrazne vyššiu sumu, ktorú budú potrebovať na dôchodku,“ hovorí Marián Búlik.

Samozrejme, okrem investovania z čistého príjmu treba využiť aj možnosti druhého piliera a tretieho piliera vtedy, ak zamestnanec vie získať príspevok od zamestnávateľa.

Z dát OVB vyplýva, že záujem o sporenie v 3. pilieri v posledných piatich rokoch stúpa. Aj keď v pandemickom roku 2020 sa záujem o sporenie prepadol takmer o tretinu, odvtedy už sústavne rastie. „Dobrou správou takisto bolo, že v rokoch 2019-2023 rástol aj priemerný ročný príspevok. Kým v roku 2019 išlo o 224 eur, v roku 2023 to bolo 395 eur. To predstavovalo mesačný príspevok 41 eur, z čoho tradične polovicu platil sporiteľ a druhú mu prispieval zamestnávateľ. Posledné dva roky však príspevky do 3. piliera opäť klesli, a to až na úroveň 311 eur, čiže 26 eur mesačne. To znamená, že priemerný sporiteľ prispieva do 3. piliera z vlastnej výplaty len 13 eurami. To je absolútne nedostatočná suma, ktorá budúcim dôchodcom reálne nijak nepomôže so životnou úrovňou na dôchodku. Rozhodne radím každému vkladať rovnakú sumu, akou mu je ochotný prispievať zamestnávateľ. Maximálny príspevok býva typicky na úrovni 30 eur a rovnakú sumu by si mal do 3. piliera vkladať aj samotný sporiteľ,“ vysvetľuje Marián Búlik.

Lepšie vyzerá situácia v pravidelnom investovaní, o ktoré je v posledných rokoch čoraz väčší záujem. V OVB sa počet klientov s pravidelným investovaním zvýšil v rokoch 2019-2023 takmer trojnásobne. A len medzi rokmi 2023 a 2024 počet klientov s pravidelným investovaním narástol o takmer 60 percent. „Aj keď máme za sebou ešte len polovicu tohto roka, už teraz je zrejmé, že počet klientov s pravidelným investovaním v roku 2025 opäť jasne narastie. Dobrou správou tiež je, že klienti počúvajú odborníkov a nielen pravidelne investujú, ale pri dostatočne dlhom investičnom horizonte si primárne vyberajú akciové ETF a podielové fondy. Dlhodobo totiž bol pri investovaní problémom zbytočne konzervatívny prístup, čoho dôkazom bola najvyššia obľúbenosť zmiešaných podielových fondov. Situácia sa však mení a ľudia majú tým pádom príležitosť získať vyššie zhodnotenie svojich úspor,“ hodnotí situáciu Marián Búlik, finančný analytik OVB Allfinanz Slovensko.

Problémom Slovenska je, že na dôchodok sporí či investuje stále iba menšina pracujúcich ľudí. A celkovo si Slováci odkladajú príliš málo zo svojich príjmov. Podľa údajov NBS klesla miera tvorby úspor minulý rok pod 4 %, pričom v roku 2023 bola na 6 %. Obe čísla však patria medzi najnižšie v Európskej únii a sú hlboko pod európskym priemerom presahujúcim 15 percent. Navyše, Slováci majú príliš veľký podiel finančného majetku v hotovosti alebo na účtoch, čo negeneruje takmer žiadne výnosy a z hodnoty úspor „ujedá“ inflácia.

„Ani nehnuteľnosti, tradične obľúbená investícia Slovákov, už nemusia prinášať očakávané zhodnotenie. Klesajúci počet obyvateľov a demografické zmeny v budúcnosti zníži dopyt po bývaní, čo sa odrazí na cenách nehnuteľností,“ pripomína Marián Búlik.

Pre všetkých budúcich dôchodcov – ale osobitne pre živnostníkov a ženy z mladších ročníkov – je zásadné pravidelné investovanie počas produktívnych rokov s diverzifikovanou investičnou stratégiou. Pritom aj zdroje príjmov na dôchodku by mali byť diverzifikované – ideálna je kombinácia štátneho dôchodku (1. pilier), súkromného sporenia a investovania, prípadnej investičnej nehnuteľnosti a potenciálne aj s dobrovoľnou čiastočnou pracovnou aktivitou v seniorskom veku.

Zdroj: OVB Allfinanz Slovensko